退職後の収支は、自分の場合、具体的にどうなるのか。

ネットで色々検索して、退職後のお金の一般的な相場がわかり、大まかになんとかなりそうな気にはなった私ですが、具体的に、自分の場合の収支はどうなるのかが、知りたくなりました。そこで、55歳から65歳までの収支を見積もってみました。

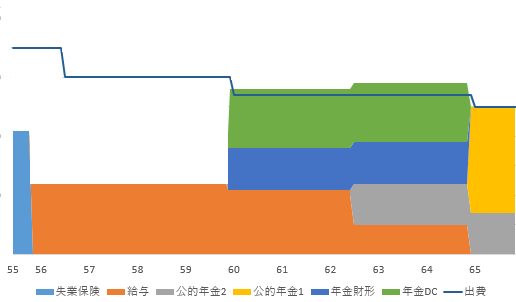

退職後の収支

以下が見通しを立てる目的で、私の考えた収支のプランです。

ただ、予期せぬ出費や物価の変動などもあるかもしれませんし、税金(所得税、住民税、など)や、社会保険料(健康保険、年金、など)もありますので、実際にはこの通りとはならないかもしれません。

今までサラリーマンで、税金や社会保険が無条件に引かれていたため、手取り給与以外には、正直あまり意識がありませんでした。しかし、退職について調べていくうちに、色々と引かれていること、さらに、条件によって金額がかなり変わることが、少しずつわかってきました。これからは、少しでも得になる方法を調べていく必要がありそうです。

出費

出費については、自分が、いったい、今どのくらい使っているのか、わかっていません。そのため、とりあえず、ネットで調べた一般的な情報から見積もった金額としました。今まで、家計簿をつけたこともなかったので、退職を思い立ってからは、領収書を取っておくようにはしたものの、まだ、集計をする余裕がありません。本屋などに行くと、よく家計簿のコーナーがありますが、あれを、ほんとにつけている家庭ってあるのでしょうか、少なくともうちでは考えられません(^^;)。いつか、退職した後に集計をしてみたいとは思っています。

—- その後、実際に集計してみた結果はこちら —–

自分は、はっきり言って、他の人に比べて金使いが荒いわけでも、趣味が多彩なわけでもないつもりなのですが、今まで、とりたてて節約をしようとしてきたわけでもないため、それなりに、時々、外食をしたり、映画を観たり、といった娯楽もしてきました。少し心配なのは、「15万円もあれば生活はできる」とか書いてある記事を、時々、ネットで見かけても、人間ってそんなに簡単に生活レベルって下げられないと思うのです。ダイエットでもそうですが、よっぽどの決意や、やむをえない事情でもない限り、リバウンドってしてしまいますよね。節約も減らすという点で同じだと思うので、これはなかなか難しい問題です。

また、住民税や健康保険料は前年の収入で計算されるようなので、最初の1年間はその分も見込んでおくことにします。

収入

収入として、以下の5つを考えましたが、60歳まではどの年金も貰えないので、再就職して給料があったとしても赤字になると思います。その間は、預金(貯金)でやっていくことになりそうです。その後、60歳からは公的年金以外の年金、その後、65歳から公的年金という形です。

- 失業保険:最初の数ヶ月

- 給与(次の仕事):65歳まで働く想定(徐々に減少)

- 公的年金:65歳から受給の想定

- 財形年金:60歳から65歳までに受給

- 拠出年金(DC):60歳から65歳までに受給

以上、この通りになるかわかりませんが、自分なりに見通しを立てたので、そろそろ具体的な退職に向けての作業に入っていこうと思います。