退職のための手続きを開始した私は、手始めに、財形年金貯蓄の積立期間の変更をすることにしました。私は、55歳以上で5年以上積み立てているので、解約する必要はなく、終了期間を前倒しすることで満期とすることができます。

財形年金とは

財形年金は、私の会社では「年金財形」と呼ばれていました。ただ、ネットなど見る限り「財形年金」と呼ぶのが正しいようですね。(どうでもよいですが (^^ゞ)

話を戻すと、財形年金とは財形貯蓄制度の一つで、用途が年金に限定されることで、一定額非課税になるというものです。もう一つ、用途が住宅に限定される住宅財形というのもありますね。私は、入社して最初は住宅財形をやっていましたが、その後、年金財形に切り替えて積み立てていました。

年金財形を始めた時は、漠然と60歳まで続けて、非課税枠の550万円くらいになるように、毎月の額とボーナス時の額を設定していました。

早期退職のための変更

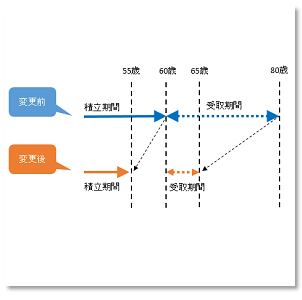

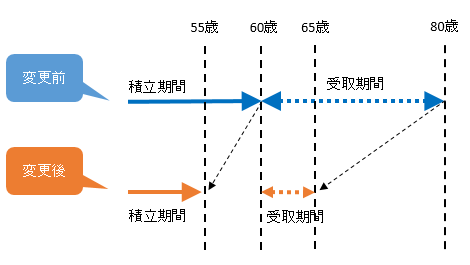

財形貯蓄は、会社を辞めた後、再就職先で同じ制度があれば、引き継ぐこともできるようですが、この先どんな仕事に就けるかもわからないので、早期退職するここで終わりにすることにしました。年金財形は、「退職時の年齢が55歳以上で、5年以上積立をしている場合、60歳以降年金財形として受け取ることができる。」とのことなので、55歳になる私は、解約ではなく積立期間を退職月に変更することにしました。また、合わせて、適当に設定していた受取開始日と受取年数も、実際に受け取りたい期間(参照)に変更しました。

変更内容を図にすると以下の様になります。

注意としては、積立終了日を前倒した後、その日を過ぎてしまうと、再び積立期間の変更はできなくなるとのこと。つまり、早めに終了日を変更して、その日を過ぎてしまうと、後から気が変わって続けようとしても、出来ないということですね。

その他

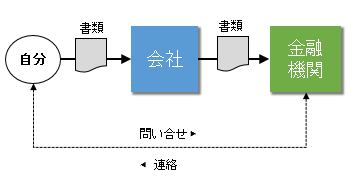

その他に、財形貯蓄の窓口は会社ですが、実際に運用しているのは銀行などの金融機関なので、問い合わせは、その金融機関に直接行いました。また、書類は会社を経由して金融機関に届くので、念のため、金融機関に書類が届いたら知らせて貰うよう連絡しておきました。

これで年金財形の手続きはは終わりと思ったのですが、この後、もう一つやることがありました。それについては、以下に記載しました。